Простите меня, потому что я позаимствовал. Peg Hunter / Flickr, CC BY-NC

Простите меня, потому что я позаимствовал. Peg Hunter / Flickr, CC BY-NC

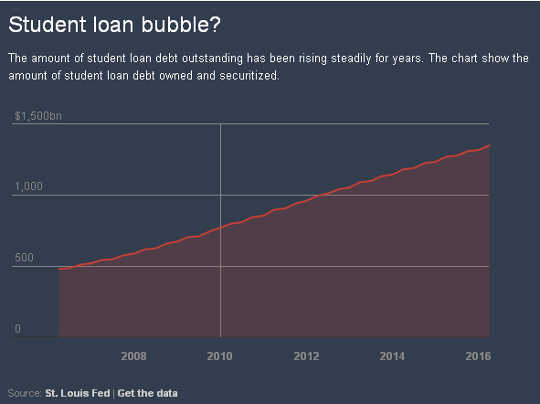

Выдающийся долг студенческого кредита в Соединенных Штатах достиг рекордного US $ 1.35 триллиона в марте, что на шесть процентов больше, чем годом ранее.

Около 10 миллионов человек, заимствованных из основной программы кредитования студентов - 43 процентов - в настоящее время отстают или больше не производят платежи, причем более трети из них по умолчанию. Некоторые студенты особенно подвержены риску, таких как те, кто посещал некоммерческие учреждения.

Между тем, ставки по умолчанию по кредитам, широко распространенные Департаментом образования США не учитывать для заемщиков, которые дефолт более трех лет после погашения. Эти ставки также не учитывают миллионы заемщиков, которые борются или не могут погасить свои ссуды, но не включены в цифры, потому что они заявили об отсрочке экономических трудностей.

Эти неурегулированные цифры ставят вопрос о том, что происходит с заемщиками, которые не могут погасить свои студенческие ссуды.

Проблема «неоправданных трудностей»

В то время как люди с задолженностью, которые они не могут погасить, часто обращаются к банкротству, этот вариант погашения часто недоступен в случае студенческих займов. Такие должники должны сначала продемонстрировать «чрезмерные трудности», взыскательный стандарт, который немногие заемщики могут удовлетворить, и один не применяется к большинству видов необеспеченного долга при банкротстве.

Например, задолженность по кредитной карте может быть легко погашена до тех пор, пока человек имеет право подать заявку на защиту от банкротства. Стандарт также оставляет студентов-ссудодателей без вариантов, открытых для бизнеса в банкротстве, чтобы работать с кредиторами для сокращения задолженности.

Тем не менее, некоторые студенты-заемщики могут получить некоторое облегчение. Департамент образования предложил новое правило на этой неделе, например, это облегчило бы студентов, которые были обмануты колледжами, чтобы их долг был прощен.

Это шаг в правильном направлении. Но нужно еще многое сделать.

Как ученые-юристы высшего образования, которые много лет изучали эти вопросы, мы проявляем особый интерес к тому, как законы и правовые стандарты поддерживают или наносят вред ученикам. Общая неспособность американцев освобождать студенческие займы в соответствии с действующим законодательством о банкротстве представляет собой проблему, затрагивающую миллионы заемщиков и их семей.

Это и растущая гора долга побудили законодателям и другим наблюдателям другого пузыря в процессе создания, с потенциально катастрофическими последствиями.

Как были установлены необоснованные трудности

Как были установлены необоснованные трудности

Федеральную роль в студенческих кредитах можно отнести к Закон об образовании национальной обороны 1958, который предоставил федеральные займы всем студентам.

В 1965 федеральное правительство перешло от предоставления займов выступая в качестве гаранта студенческих кредитов, Капитальный ремонт федеральной политики кредитования в 2010 предоставил прямые кредиты от федерального правительства только гарантированной федеральным правительством студенческой программы кредитования, хотя кредиты других кредиторов, которые часто называются частными студенческими кредитами, по-прежнему доступны.

До 1970s задолженность студенческого займа получила такое же отношение к процедурам банкротства, как и другие виды необеспеченного долга. Однако возникли опасения, что недобросовестные заемщики стремились освободить свои студенческие ссуды после получения прибыльных позиций в таких областях, как медицина и право.

Имеются данные не было широко распространенной практики злоупотреблений, но Конгресс направил в 1976, что гарантированные федеральным правительством кредиты не могут быть погашены в банкротстве в течение первых пяти лет периода погашения, при отсутствии признаков чрезмерных трудностей. Конгресс продлил требование о ненадлежащем напряжении до семи лет в 1990, а в 1998 сделал стандарт применимым на протяжении всей жизни кредита. И в 2005 Конгресс также распространил неоправданный личный стандарт на частные студенческие ссуды, не гарантированные федеральным правительством.

Конгресс не определил термин «неоправданные трудности», оставив его судам по делам о банкротстве интерпретировать его значение. Большинство судов приняли так называемый тест Бруннера (названный в честь известного постановления суда), который требует, чтобы кредиторы по кредиту для студентов делали три показания. Во-первых, они должны доказать, что они не могут погасить свои студенческие ссуды и поддерживать минимальный уровень жизни. Во-вторых, они должны показать дополнительные обстоятельства, которые делают его крайне маловероятным, что они когда-либо смогут погасить свои студенческие ссуды. И, наконец, должники должны продемонстрировать, что они добросовестно пытались выплатить студенческие ссуды.

Этот строгий стандарт может привести к обескураживанию результатов. Например, в одном случае судья по делам о банкротстве под чрезмерными трудностями с должником студенческого займа в ее 50, у которого был рекорд бездомности и он проживал на $ 1,000 в месяц.

На практике большинство судов применили тест Бруннера или аналогичные стандарты, таким образом, чтобы сделать банкротство особенно сложным для многих заемщиков заемных займов. Фактически, Вычисленная бумага 2012 что 99.9 процентов обанкротившихся заемщиков студенческих займов даже не пытаются их погасить. Среди причин этого низкого процента, вероятно, сложный стандарт, который может претендовать на выпуск.

Некоторые суды отталкивают назад

Некоторые суды отталкивают назад

Однако в последнее время несколько судов по банкротству более мягко интерпретировали тест Бруннера.

Возможно, наиболее хорошо известный пример, судейская коллегия, рассмотрев решение о банкротстве, погасила долги студенческого займа Джанет Рот, женщины 68-года с хроническими проблемами со здоровьем, которая проживала на доходе социального обеспечения в размере 780 в месяц.

Кредитор Рот утверждал, что она не могла передать добросовестную привязку теста Бруннера, потому что она никогда не делала ни одного добровольного платежа по своим студенческим кредитам. Но группа отвергла этот аргумент на том основании, что Рот жил бережливо и никогда не зарабатывал достаточно денег, чтобы выплатить свои студенческие ссуды, несмотря на все ее усилия по максимизации своего дохода.

Группа также отклонила аргументы кредитора о том, что Рот должен быть размещен в долгосрочном плане выплаты дохода, который будет распространяться на 25 лет. Доход Рот был настолько низким, отметил кредитор, что в любом случае ей не придется ничего платить за студенческий кредит. Тем не менее, существовала отдаленная возможность того, что доход Рот в будущем повысится, что позволит ей совершить хотя бы символические платежи.

По мнению суда, размещение Рот в долгосрочном плане погашения казалось бессмысленным. Применяя принцип общей справедливости справедливости, суд заявил, «что закон не требует, чтобы сторона совершала бесполезные действия».

Один из судей в деле Рота подал отдельное мнение, соглашающееся с решением, но предлагая судам полностью отказаться от теста Бруннера. Он утверждал, что суды должны заменить его стандартом, в котором судьи по делам о банкротстве «рассматривают все соответствующие факты и обстоятельства», чтобы определить, может ли должник выплачивать долги по кредитам для студентов, сохраняя при этом соответствующий уровень жизни ».

Такой стандарт будет более тесно увязан с тем, как большинство других видов задолженности имеют право на разницу при банкротстве.

До сих пор федеральные апелляционные суды не приняли предложение об отказе от теста Бруннера, хотя несколько судов нижнего уровня начали применять его более гуманно. Тест Бруннера, однако, является субъективным стандартом, и должники испытывают самые разные результаты, когда они пытаются погасить свои студенческие ссуды при банкротстве.

Переход к более гуманному стандарту

Недавние действия администрации Обамы по этому вопросу - в том числе на этой неделе объявление на «грабительских» колледжах - сопровождал судебную деятельность.

Например, в 2015 Департамент образования предложил руководство когда держатели займов должны «соглашаться или не возражать против» необоснованных петиций о трудностях, связанных с госзакупкой студенческого долга в процессе банкротства.

Недавно был анонсирован отдел инициатива для решения проблем, связанных с получением прошения о предоставлении кредита лицам, которые постоянно инвалиды.

В случае частных студенческих займов Администрация Обамы призвала Конгресс, чтобы сделать такие займы больше не подлежащими стандарту неустойки.

Суды и федеральные агентства могут помочь в гуманизации толкования и применения стандарта чрезмерных трудностей и сделать выпуск более реалистичным вариантом для некоторых заемщиков. В конечном счете, однако, авторитет лежит на Конгрессе, чтобы внести какие-либо существенные изменения в рассмотрение задолженности студенческого займа при банкротстве.

В то время как вероятно, будет приостановлен до выборов в ноябре, незавершенная повторная авторизация Закона о высшем образовании, являющегося центральным элементом федеральной политики в области высшего образования, представляет собой ключевую возможность для Конгресса пересмотреть стандарт неоправданных трудностей. Как минимум, Конгресс должен серьезно рассмотреть вопрос об отмене стандарта для частных студенческих кредитов.

Другие варианты включают в себя восстановление лимитов в отношении того, как долго должен применяться чрезмерный стандарт трудоспособности для федеральных студенческих займов или направление судов для принятия более гибкого теста на увольнение в случае банкротства, например, которое было высказано в отдельном мнении в деле Рота.

С таким большим количеством заемщиков заемных заемщиков, обстоятельства указывают на необходимость принятия Конгрессом решительных мер по этому критическому вопросу в области государственной политики и гуманитарных соображений.

Эта статья первоначально появилась на Беседа

Об авторах

![]() Нил Х. Хатченс, профессор высшего образования, Университет Миссисипи и Ричард Фосси. Его исследования сосредоточены на юридических вопросах в высшем образовании, в которых основное внимание уделяется вопросам, связанным с независимостью и автономией факультета.

Нил Х. Хатченс, профессор высшего образования, Университет Миссисипи и Ричард Фосси. Его исследования сосредоточены на юридических вопросах в высшем образовании, в которых основное внимание уделяется вопросам, связанным с независимостью и автономией факультета.

Пол Бурдин Наделяет профессора образования Университета Луизианы в Лафайетте. Он много писал о кризисе студенческого кредита и блогах на эту тему на сайте rejectnedtodebt.org.

Книги по этой теме

at Внутренний рынок самовыражения и Amazon