ermany имеет отправил сообщение о выходе из Греции из еврозоны может быть меньше двух зол. Он был истолкован как предупреждение греческому электорату перед его январскими выборами 25, поскольку левая партия Сириза находится на платформе ослабления долга и жесткой экономии в стране. Независимо от того, достигнут ли Берлин в этих усилиях или нет, задолженность дамоклов меч который будет висеть над главой следующего греческого правительства.

ermany имеет отправил сообщение о выходе из Греции из еврозоны может быть меньше двух зол. Он был истолкован как предупреждение греческому электорату перед его январскими выборами 25, поскольку левая партия Сириза находится на платформе ослабления долга и жесткой экономии в стране. Независимо от того, достигнут ли Берлин в этих усилиях или нет, задолженность дамоклов меч который будет висеть над главой следующего греческого правительства.

Страны еврозоны выглядят нервными, и рынки уже проголосовали, посылая евро до девяти летнего минимума против доллара. Это опасная игра, и Ангела Меркель и лидер Сирицы Алексис Ципрас думают, что могут играть на рынках.

С экономической точки зрения, все дебаты по греческим долговым эхом Басня Эзопа «тени осла» - ряд над эфемерами рискует затушить реальную проблему. Обсуждаются два основных сценария. Во-первых, предпочтительный вариант Меркель, что Германия и греческое правительство играют хорошо и согласны с нынешним механизмом управления долгом. Во-вторых, Сириза заявляет, что в случае избрания она попросит списать часть долга.

Сириза настаивает на том, что она будет делать это с согласия Германии или без нее. Германия повторяет, что если это будет сделано, Греция не сможет получить какую-либо финансовую помощь и, следовательно, будет вынуждена выйти за пределы еврозоны.

Укрощение зверя

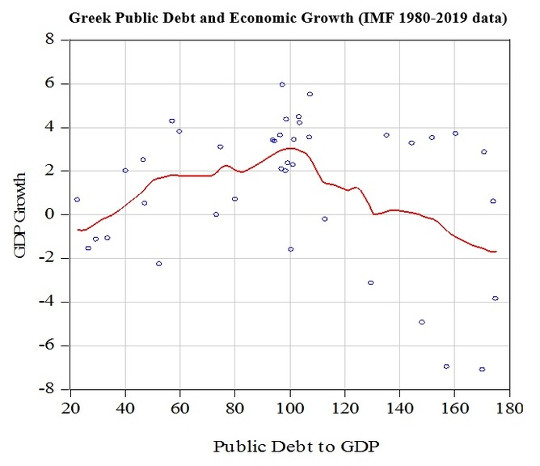

Это правда, что греческий долг огромен. Но при определенных обстоятельствах это может стать управляемым. Согласно Перспективы мировой экономики МВФ, Суверенный долг Греции составляет 300 млрд. Евро или 174% от ВВП.

В первый год евро греческое долговое бремя составляло 102%. Он уменьшился до 97% в 2003 и 99% в 2004, несмотря на то, что вторая половина 2003 и начало 2004 были предвыборным периодом. С 2004 государственный долг взлетел.

МВФ

МВФ

В приведенной выше таблице показано, что не так с высоким греческим суверенным долгом. Долговое бремя менее 100% связано с позитивным экономическим ростом. Если это больше, чем 100%, это замедляет экономический рост. Как видно, убыток от роста составляет более 4% годовых.

Причина этого очень проста. Более высокий государственный долг требует более высоких процентных ставок и даже выше, если риск дефолта увеличивается. В Греции, ставка облигаций десять лет - ставка, которую правительство платит инвесторам за свои деньги, - увеличилось с 10% в 2010 до 40 до более чем за 2012% до второй выкупа в 10. В нынешних глобальных экономических условиях ставки выше, чем 10%, эквивалентны банкротству. Сегодня уровень Греции составляет XNUMX% и, как ожидается, возрастет до выборов.

Это не будет такой большой проблемой, если государственные ставки заимствований не повлияют на ставки заимствования частного сектора. Как правило, ставка частного заимствования по крайней мере на 2% выше. В греческие кризисные годы долгосрочная процентная ставка составляла 8.26% в 2010, 14.86% в 2011, 22.43% в 2012 и 13.26% в 2013. Таким образом, огромный государственный долг увеличивает ставки заимствований частного сектора что привело к падению частных инвестиций и экономический рост.

Тонирование политики

Проблема не в долге сам по себе затем, но его влияние на ставки заимствования. На последних влияет политическая неопределенность. Вот почему страны с высоким дефицитом, такие как США и Япония, могут финансировать свои долги по гораздо более низким ставкам, чем Греция: рынок предполагает, что они никогда не будут дефолтными. Недавняя политическая неопределенность в Греции очень нервирует рынки. Рынки успокоятся, если экономические рассуждения одолеют риторику политических дебатов.

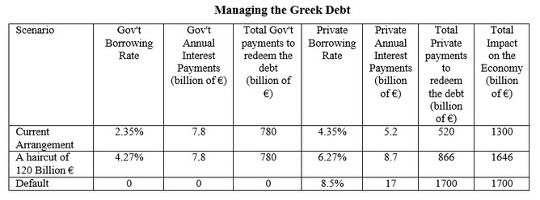

В приведенной ниже таблице показано влияние двух сценариев - статус-кво, излюбленный немцами, или Syriza списания долга - и их влияние на государственные и частные расходы по займам. Она также включает в себя сценарий одностороннего умолчанию, которое эквивалентно вырезанием всего греческого государственного долга.

По данным Евростата, в 2014 Греция заплатила 7.8 миллиард евро на обслуживание своего долга. Благодаря благоприятным условиям спасения, подразумеваемая процентная ставка - 2.35%, одна из самых низких в еврозоне.

Автор, Автор условии

Автор, Автор условии

Мы предположим, что сокращение долга в Сиризе приводит к соотношению долга к ВВП до 100% ВВП. Это означает списание 120 млрд. Евро, что, в свою очередь, повысило бы уровень заимствования как государственного, так и частного сектора, поскольку это увеличивает риск для инвесторов. Сколько он будет поднят, нельзя оценить. Тем не менее, скромное увеличение с 2.35% до 4.27% будет иметь в значительной степени такое же экономическое влияние на государственные финансы, как и текущая ситуация. Cегодня, многие страны занимают по ставкам выше 4.27%.

Однако эти два варианта не оказывают такого же влияния на частные затраты по займам. В настоящее время частный долг Греции перед частными лицами и компаниями составляет 200 млрд. Евро. При нынешних договоренностях ежегодные процентные платежи составляют 5.2 млрд. Евро. С учетом списания долга, как предполагается здесь, это увеличится до 8.7 миллиардов евро. Тогда статус-кво выглядит предпочтительнее стрижки. (Стоит отметить, что дефолт не может быть и речи, потому что даже при относительно небольшой процентной ставке 8.5% стоимость будет составлять 17 млрд. Евро в год).

Германия отказывается санкционировать стрижку по греческому долгу, поскольку говорит, что деньги фактически принадлежат немецким налогоплательщикам. Однако списание не обязательно будет пагубным для их граждан, если процентная ставка повышается до 4.27%. Фактически, если с новым греческим правительством будет обсуждаться более высокая ставка, это будет более выгодно, чем нынешняя договоренность.

Проще говоря, Греция - да и Германия - могут прийти к соглашению по управлению греческого долга, не разрушаясь рынка евро и без ущерба для немецких налогоплательщиков. Это до Ангелы Меркель, чтобы сделать его политически правдоподобно у себя дома и до Syriza поставить экономический здравый смысл выше анахронического политической риторики. В противном случае, судьба евро может быть такой же, как заднице Эзопа, который исчез в то время как главными действующими лицами были грызня.

![]()

Эта статья изначально была опубликована в Беседа.

Читать оригинал статьи.

Об авторе

Григорий Т. Папаникос Почетный профессор факультета экономики Университета Стерлинга. Он является основателем и нынешним президентом Афинского института образования и исследований (ATINER). Он имеет докторскую степень в области прикладной экономики Университета Оттавы (Канада). Он преподавал в университетах Греции и Канады, широко публиковался в научных и политических журналах, таких как прикладная экономика, журнал моделирования политики, экономического моделирования и т. Д.

Григорий Т. Папаникос Почетный профессор факультета экономики Университета Стерлинга. Он является основателем и нынешним президентом Афинского института образования и исследований (ATINER). Он имеет докторскую степень в области прикладной экономики Университета Оттавы (Канада). Он преподавал в университетах Греции и Канады, широко публиковался в научных и политических журналах, таких как прикладная экономика, журнал моделирования политики, экономического моделирования и т. Д.

Innerself Рекомендуемые книги:

Гуманизация экономики: кооперативы в эпоху капитала

Джон Restakis.

Подчеркивая надежды и борьбу повседневных людей, стремящихся сделать их мир лучше, Гуманизация экономики является важным чтением для тех, кто заботится о реформе экономики, глобализации и социальной справедливости. Это показывает, как совместные модели экономического и социального развития могут создать более справедливое, справедливое и гуманное будущее. Его будущее как альтернатива корпоративному капитализму исследуется с помощью широкого спектра реальных примеров. Благодаря более чем восьмисот миллионам членов в восьмидесяти пяти странах и долгой истории, связывающей экономику с социальными ценностями, кооперативное движение является самым мощным массовым движением в мире.

Подчеркивая надежды и борьбу повседневных людей, стремящихся сделать их мир лучше, Гуманизация экономики является важным чтением для тех, кто заботится о реформе экономики, глобализации и социальной справедливости. Это показывает, как совместные модели экономического и социального развития могут создать более справедливое, справедливое и гуманное будущее. Его будущее как альтернатива корпоративному капитализму исследуется с помощью широкого спектра реальных примеров. Благодаря более чем восьмисот миллионам членов в восьмидесяти пяти странах и долгой истории, связывающей экономику с социальными ценностями, кооперативное движение является самым мощным массовым движением в мире.

Нажмите здесь для получения дополнительной информации и / или заказать эту книгу на Amazon

")