Ураган Мэтью захлопнулась на побережье Флориды после забивания Гаити. Близко к 2 миллионам людей было предложено эвакуироваться, чтобы избежать его ветров и дождя.

В то время как любая потеря жизни будет самой большой проблемой, ураган, как ожидается, нанесет значительный ущерб зданиям и инфраструктуре, в результате чего флоридцы обременены большими потерями - некоторые застрахованы, а некоторые нет.

Для категории 4 буря в этой области - как это считалось в какой-то момент - экономический срыв как ожидается, будет стоить от $ 5 до $ 15 млрд, сообщает Bloomberg. Шторм позже был понижен до категории 3.

Фирма аналитики недвижимости CoreLogic Оценки что больше, чем дома 954,000 во Флориде, подвергаются риску перенапряжения от грозы категории 4, а еще один миллион - в Южной Каролине, Северной Каролине и Грузии.

Так кто же заплатит за это?

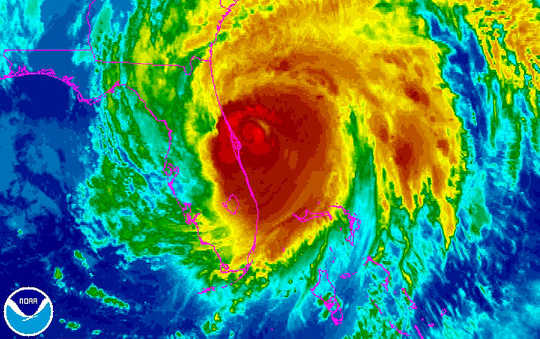

Ураган Мэтью замечен, двигаясь по восточному побережью Флориды в этом инфракрасном изображении со спутника GOES-East от NOAA. НОАА

Ураган Мэтью замечен, двигаясь по восточному побережью Флориды в этом инфракрасном изображении со спутника GOES-East от NOAA. НОАА

Первые линии обороны

Одним из последствий изменения климата является то, что экстремальные погодные явления чаще происходят с возможностью причинения катастрофического ущерба чаще. Согласно 2016 Global Risks Доклад Всемирного экономического форума, экстремальные погодные явления занимают второе место в качестве наиболее вероятной угрозы глобальной стабильности в будущем. И мои исследования по безопасности и обоснованности финансовых институтов показывают, что эта тенденция может также угрожать стабильности страховой отрасли.

Первой линией обороны для покрытия расходов являются страховые компании, работающие во Флориде, которые будут заняты в ближайшие недели и месяцы, оценивая и оплачивая претензии страхового полиса застрахованных домовладельцев и владельцев бизнеса.

Но большинство страховщиков имущества Флориды являются относительно новыми потому что рынок пережил фундаментальную реструктуризацию после урагана Вильма в 2005, перейдя от крупных национальных страховщиков к более мелким, ориентированным почти исключительно на государство. Вильма вызвал $ 12.3 млрд. В страховых убытках (в 2015 долларах), рейтинг пятый среди самых дорогостоящих ураганов в США.

Это сделало следующую линию обороны, перестраховщиков, гораздо более важной.

Страховые компании покупают стратегии резервного копирования с перестраховщиками, чтобы уменьшить их подверженность страховым претензиям, требующим потенциально крупных выплат в экстремальных погодных явлениях. Это позволяет фирмам уменьшать свою ответственность по индивидуальным требованиям и снижать общую подверженность риску от большей диверсификации.

Однако затраты на все эти политики растут, поскольку исторические и математические модели используются для оценки фактора политики в более поздних и более суровых штормах.

Если погодные события в будущем окажутся более дорогостоящими для страховщиков, чем в прошлом, исторические данные и традиционные модели ценообразования политики могут не поддерживать оценки акций в этой отрасли в достаточной степени, чтобы поддерживать финансовую стабильность компаний. Другими словами, у фирм может не хватить финансовой огневой мощи для покрытия будущих бедствий.

Поэтому, хотя страховщики, перестраховщики и их регуляторы пытаются разработать более совершенные модели и инструменты для управления климатом и другими катастрофическими рисками, глобальные финансовые рынки оказали некоторую помощь.

Кошки связывают спасение

Выпуск облигаций катастрофы (так называемой «кошки») стал важным источником финансирования страховой отрасли и эффективным инструментом для переноса некоторых из крупнейших рисков для инвесторов на рынке капитала.

По сути, кошачьи облигации похожи на большинство долговых ценных бумаг тем, что эмитент (в этом случае страховщик или перестраховщик) получает доступ к финансированию (хранению в депозитном листинге) у инвесторов в обмен на регулярные купонные выплаты и возможный возврат принципала. Разница в этом типе задолженности заключается в том, что если убыток, превышающий заранее определенную сумму, возникает в результате урагана или землетрясения, эмитенту разрешается откладывать или пропускать проценты и / или выплаты основного долга, в то время как держатели облигаций несут убытки, может быть существенным.

Тем не менее, в условиях почти нулевой процентной ставки инвесторы в значительной степени выиграли от более высоких доходностей, связанных с облигациями катастроф. А также несколько кошачьих облигаций понесли потери в результате урагана или землетрясения, сделав их (пока) очень полезными для своих держателей.

И эти привлекательные доходы увеличили спрос на эти облигации и способствовали выпуску долга. В настоящее время есть $ 12 млрд. Облигаций катастроф с по крайней мере некоторым воздействием бурь во Флориде. Это чуть более половины всех выпущенных облигаций на сумму $ 22 млрд. Кошек. (Только 5.55 млрд. Долга было выдано в 2005.)

Но эти облигации не являются полностью иммунными к финансовым кризисам или природным катастрофам. И некоторые утверждают, что хорошие времена могут закончиться как рынок Флориды сильно зависит от на перестрахование, а также облигации кошек, что означает пенсионные планы и другие держатели долга могут столкнуться с существенными потерями в случае чрезвычайного ущерба.

Потоки

Эти виды страхования типично только покрывают ветровой ущерб от ураганов. Однако такие штормы также связаны с интенсивным наводнением. Это покрывается совсем другим видом страхования.

Национальная программа страхования от наводнений (NFIP), управляемая Федеральным агентством по чрезвычайным ситуациям (FEMA), работает с несколькими страховыми компаниями для обеспечения страхования от наводнений для частных лиц и предприятий в сообществах, которые присоединились к NFIP и придерживаются стандартных стандартов управления поймами.

Это пример государственно-частного партнерства которые могут быть расширены для защиты от других экстремальных угроз. Недавнее наводнение в Луизиане, например, оценивается вызвало экономические потери в диапазоне от $ 10 до $ 15 миллиардов.

FEMA располагает ограниченными ресурсами для помощи незастрахованным, которые часто сталкиваются с финансовыми потерями. Согласно Центр американского прогресса, FEMA предоставила около $ 67 млрд в виде финансовой помощи сообществам и отдельным лицам или примерно $ 200 на одного жителя США от 2005 до 2015.

Нет страховки, нет проблем?

Но кто платит, когда нет страховки? В недавнем наводнении в Луизиане, например, предлагаемая модель 80 процент поврежденных домов не имел страховки от наводнений.

Во Флориде, страхование имущества граждан охватывает домовладельцев, которые не могут найти страхование на открытом рынке. Сообщается, что эта государственная компания провела десятилетие увеличение своих резервов и сокращение количества политик, которые он охватывает.

Его избыток в размере $ 7.5 млрд., Доступ к Фонду катастрофы во Флориде и резервное копирование перестрахования должны помочь ему справиться с грозой 1-in-100, не требуя новых оценок владельцев недвижимости, согласно данным граждан.

Больше крайностей впереди

Крайняя погода является дорогостоящей для страховых компаний и их перестраховщиков, сообществ, налогоплательщиков, а также, возможно, инвесторов на рынке капитала.

И это только становится дороже, поскольку изменение климата увеличивает частоту штормов и их серьезность.

Хотя больше можно сделать для улучшения ценообразования на риск и управления рисками, смягчение последствий изменения климата имеет решающее значение для нашей способности продолжать выживать и восстанавливаться после катастроф, которые стоят впереди.

Об авторе

Каролин Шеллхорн, доцент кафедры финансов, Святого Иосифа университета

Эта статья изначально была опубликована в Беседа, Прочтите оригинал статьи.

Похожие книги:

at Внутренний рынок самовыражения и Amazon