Несмотря на то, что в прошлом году президентские безумства сумели продемонстрировать, по крайней мере, несколько дискуссий по вопросам политики среди всех названий.

Дифференциация доходов в частности, анимированные избиратели по обе стороны партизанского разрыва, но решения, выдвигаемые кандидатами от каждой из сторон, заметно отличаются.

Демократы заявляют более высокие налоги на богатых и больше преимуществ для бедных являются наилучшими способами сокращения неравенства. Республиканцы утверждают то, что нам действительно нужно, - это больший рост, достигнутый за счет снижения налогов, чтобы стимулировать работу и инвестиции, по-видимому, сокращение льгот, чтобы компенсировать упущенный доход.

Примечательно, что эти прения проводились на основе частичных и неуместных показателей неравенства США. Каждая сторона не знает, как решать проблемы неравенства, но не знает, что это такое. Не существует всеобъемлющей и концептуально правильной меры неравенства. Правильная мера заключается не в том, сколько людей или людей, получающих доход или доход, но их расходование средств после того, как правительство взимает налоги с этих ресурсов и дополнило эти ресурсы благосостоянием и другими преимуществами.

В только что выпущенном Исследование, Мы обеспечиваем первую картину фактического неравенства в США. Мы учитываем неравенства в трудовых доходов и богатства, а Томас Piketty и многие другие. И мы подходим к сути: как выглядит неравенство в расходах после учета государственных налогов и льгот?

Наши результаты резко меняют стандартную точку зрения на неравенство и информируют участников дискуссии о том, как и как лучше всего ее уменьшить.

Методология

В нашем исследовании основное внимание уделяется неравенству расходов на всю жизнь, поскольку экономическое благополучие зависит не только от того, что мы проводим в эту минуту, час, неделю или даже год. Это зависит от того, что мы можем ожидать, проведя всю оставшуюся жизнь.

Измерение неравенства в распределении доходов для типичной выборки американских домашних хозяйств было масштабным многолетним мероприятием, которое может объяснить, почему наше первое исследование.

Это потребовало двух больших вещей. Первой была разработка программного обеспечения, которое надлежащим образом учитывает расходы на жизнь, принимая во внимание все возможные сценарии выживания домашних хозяйств (например, муж умирает в 22 годах и жену в 33 годах). Во-вторых, он требовал тщательного учета всех налогов, взимаемых домашними хозяйствами, и за все выгоды, которые они получат по каждому сценарию. Наш список включал все: от личных подоходных налогов (с его обильными положениями) до налогов на недвижимость в пользу социального обеспечения (восемь видов). Наша бумага излагает все детали.

Исходные данные поступали из Федеральной резервной системы 2013 Обзор потребительских финансов (SCF), который мы провели через компьютерную программу под названием «Анализатор фискальной информации» (TFA). Мы разработали TFA для расчета текущей стоимости годовых расходов, в том числе конечных заветов, домохозяйство может выдержать свои «ресурсы» (текущее благосостояние плюс текущая стоимость их прогнозируемой будущей заработной платы), его налоги и льготы и лимиты на его возможности заимствования. Наша пожизненная мера расходов адекватно оценивает расходы, возникающие при каждом сценарии выживания. Весовые коэффициенты представляют собой вероятности рассматриваемого сценария выживаемости и учитывают тот факт, что богатые живут дольше чем бедные.

Один из последних методологических моментов: поскольку мы сравниваем неравенство в расходах на всю жизнь, нет смысла сравнивать семьи разного возраста с очень разными сроками жизни. Поэтому мы разделили их по возрастным группам (30-39, 40-49 и т. Д.).

Затем мы оценивали домохозяйства в каждой когорте в соответствии с размером их ресурсов, как определено выше. Наконец, мы разделили домохозяйства на пять равных групп или квинтилей, причем самый низкий квинтиль имеет самый низкий объем ресурсов и так далее. Мы также рассматривали домохозяйства, занимающие верхние проценты 5 и самый высокий процент 1 на основе ресурсов.

Результаты

Так что же мы узнали?

Во-первых, расходование неравенства - то, что нам действительно нужно, намного меньше, чем неравенство в отношении богатства. Это верно независимо от возрастной когорты, которую вы считаете.

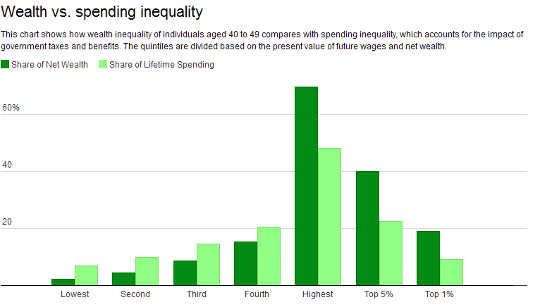

Возьмите 40-49-летних. Те, в верхнем 1 процентов нашего распределения ресурсов имеют 18.9 чистого богатства, но составляют лишь 9.2 процента от расходов. В противоположность этому, 20 процента в нижней части (самый низкий квинтиль) имеют лишь 2.1 процентов всего богатства, но 6.9 процента от общего объема расходов. Это означает, что самые бедные в состоянии потратить гораздо больше, чем их богатство означало бы - хотя все еще миль от 20 процентов они будут тратить тратили полностью уравнены.

Источник: Федеральная резервная система 2013 Обзор потребительских финансов, неравенство США, финансовая прогрессивность и сдерживающие факторы: внутригосударственный учетТот факт, что расходы неравенство значительно меньше, чем неравенство богатства является результатом нашей весьма прогрессивной налоговой системы, а также тот факт, что трудовой доход распределяется более равномерно, чем богатство.

Источник: Федеральная резервная система 2013 Обзор потребительских финансов, неравенство США, финансовая прогрессивность и сдерживающие факторы: внутригосударственный учетТот факт, что расходы неравенство значительно меньше, чем неравенство богатства является результатом нашей весьма прогрессивной налоговой системы, а также тот факт, что трудовой доход распределяется более равномерно, чем богатство.

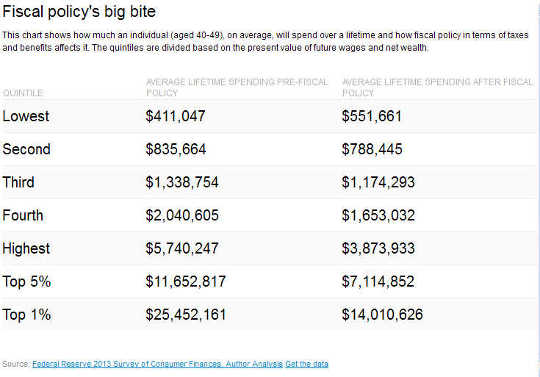

Верхняя 1 процента 40-49-летних детей сталкиваются чистый налог, в среднем, на 45 процента. Это означает, что текущая стоимость их расходов уменьшается за счет фискальной системы 55 процентов текущей стоимости их ресурсов. Так что кто-то в этой возрастной группе, кто имеет ресурсы с текущей стоимостью US $ 25.5 млн может потратить $ 14 млн нее после того, как бюджетно-налоговой политики.

Для нижнего процента 20 средняя чистая налоговая ставка отрицательна 34.2 процентов. Другими словами, они получают больше 34.2 процентов, чем благодаря государственной политике (они тратят в среднем $ 552,000 на протяжении своей жизни, что превышает их $ 411,000 в среднем ресурсе жизни). В приведенной ниже таблице показано это для всех квинтилей.

Чтобы быть ясным, расходование средств остается крайне неравным.

Чтобы быть ясным, расходование средств остается крайне неравным.

Наша точка в том, что налоговая система, взятая в целом, имеет существенное сокращение неравенства, а не в том, что люди владеют или заработать, но в том, что они получают потратить.

Это ограничивает возможности для дальнейшего выравнивания покупательной способности путем налогообложения верхнего процента 1 по гораздо более высокой ставке. Действительно, среди 40-49-летних, конфисковав всю оставшуюся часть расходов на верхний процент 1 (с налоговой ставкой процента 100) и предоставив ее беднейшему проценту 20, оставшаяся группа с 16.1 общей расходомерной мощью, который по-прежнему меньше 20 процентов. И этот гипотетический расчет предполагает, что такая работа, на которую они, безусловно, были бы подвергнуты неблагоприятным последствиям, и рабочие места этих работников не пострадали.

Влияние на стимулирование работы

Еще один ключевой вывод заключается в том, что фискальная политика США выступает в качестве серьезного препятствия для работы более продолжительных часов или более трудного для большей оплаты.

Многочисленные налоги и льготы нашей системы, разработанные с множеством критериев дохода и активов и с небольшим учетом того, как они работают в целом, привели к тому, что многие домохозяйства столкнулись с высокими и сверхвысокими предельными налоговыми ставками. Эти ставки измеряют то, что домохозяйство тратит (в текущей стоимости) на оставшуюся жизнь в обмен на получение большего количества денег.

Например, типичный годовой 40-49 в любом из нижних трех квинтилей (от низкого до среднего класса) нашего распределения ресурсов будет тратить только около 60 центов за каждый доллар, который он или она зарабатывает. Для самого богатого процента 1 в этой возрастной группе это всего лишь 32 центов.

Мы часто слышим критиков налоговой системы, таких как миллиардер Уоррен Баффет, предполагают, что богатые платят очень мало в среднем или по разнице в налогах. Это отражает их упущение длинного списка текущих и будущих налогов плюс их неспособность сосредоточиться на пожизненных расходах.

Суждение богатых и бедных

Еще одно важное открытие. Наши стандартные средства оценки того, является ли домохозяйство богатым или бедным, основаны на текущем доходе. Но эта классификация может порождать огромные ошибки.

Например, только 68.2 процентов 40-49-летних, которые фактически находятся в третьем квинтили ресурсов, используя наши данные, будут классифицированы таким образом, основываясь на текущем доходе. Другими словами, почти треть людей, которых мы обозначили как средний доход, ошибочно классифицируются как более богатые или более бедные. Аналогично, среди самых бедных 20 процентов 60-69-летних, около 36 процентов на самом деле хуже, чем обычно понимается.

Следовательно, полагаясь на средние чистые налоговые ставки в текущем году для оценки фискальной прогрессивности, как это стандартная практика, может быть далеко не у дел.

Перед финансовыми фактами

Факты и цифры - это тяжелые вещи. Они расстраивают предыдущие взгляды и требуют внимания.

Факты, выявленные в нашем исследовании, должны изменить взгляды. Неравенство, должным образом измеренное, чрезвычайно велико, но намного ниже, чем принято считать. Причина в том, что наша фискальная система, должным образом измеренная, очень прогрессивна. И, благодаря нашим высоким предельным налогам, мы предоставляем значительные стимулы для того, чтобы американцы меньше работали и зарабатывали меньше, чем могли бы в противном случае.

Наконец, традиционные статические меры неравенства, фискальная прогрессия и работа сдерживают то, что: а) сосредоточить внимание на немедленных доходах и чистых налогах, а не на пожизненных расходах и нажитых чистых налогах; б) объединить старые вместе с молодыми, создать сильно искаженные картины по всем трем вопросам.

Поскольку кандидаты и избиратели обсуждают неравенство и наилучшие способы его сокращения, важно начать с фактических фактов. Это значительно упростит определение того, какие политики, если таковые имеются, должны быть изменены в будущем.

Привлечение налогов и льгот, как защитники демократов, будет, если существующие системы налогообложения и пособий должным образом реформироваться, сопряжено с большими издержками. Снижение налогов, поскольку сторонники республиканцев, предположительно финансирующие это с сокращением льгот, улучшат стимулы к труду, но могут усугубить неравенство в расходах, если выгоды не будут непропорционально ударить по богатым.

К счастью, теперь у нас есть механизм для точной оценки бюджетных реформ в соответствии с экономической теорией и здравым смыслом.

Об авторах

Алан Ауэрбах - профессор экономики и права и директор Роберт Д. Берч, Центр налоговой политики и государственных финансов Берч, Калифорнийского университета, Беркли, Он также является научным сотрудником Национального бюро экономических исследований и ранее преподавал в Гарварде и Пенсильванском университете, где также занимал пост кафедры экономики. Профессор Ауэрбах был заместителем начальника штаба Объединенного комитета США по налогообложению в 1992 и был консультантом нескольких государственных учреждений и учреждений в США и за рубежом.

Лоуренс Дж. Котликов, профессор экономики, Бостонский университет. Он является членом Американской академии искусств и наук, членом Эконометрического общества, научным сотрудником Национального бюро экономических исследований, президентом компании «Economic Security Planning, Inc.», специализирующейся на программном обеспечении финансового планирования, и Директор Центра финансового анализа.

Эта статья первоначально появилась на разговоре

Связанные книги:

at Внутренний рынок самовыражения и Amazon